Tinerii britanici și viitorul pensiilor: O generație fără încredere în economisire

Un studiu recent al People’s Pension arată că tinerii britanici nu cred în economisirea pentru pensie, generând riscuri financiare pe termen lung. Analizăm cauzele și implicațiile acestui fenomen.

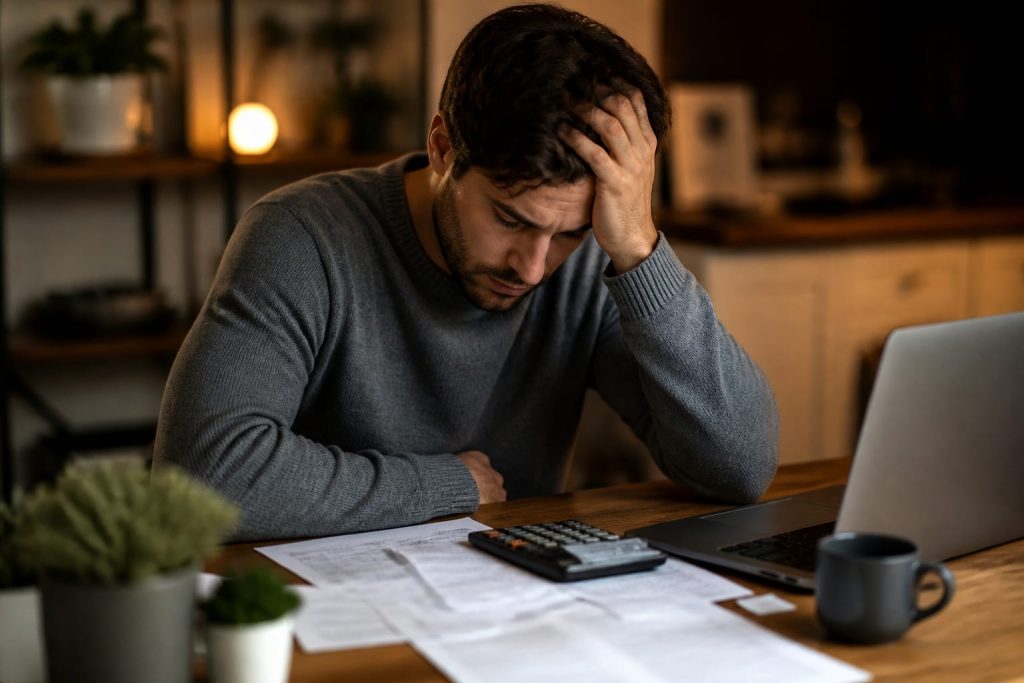

Într-o lume în continuă schimbare, conceptul de pensie pare să devină din ce în ce mai abstract pentru tinerii britanici. Un studiu recent realizat de People’s Pension scoate la iveală o realitate îngrijorătoare: aproximativ 2,2 milioane de tineri din Marea Britanie consideră economisirea pentru pensie ca fiind o activitate inutilă. Această neîncredere nu este doar o problemă personală, ci reprezintă o amenințare pentru viitorul sistemului financiar și pentru sustenabilitatea economiilor naționale. În acest articol, vom explora cauzele acestei atitudini, implicațiile pe termen lung și perspectivele oferite de experți.

Contextul actual: O generație în criză de încredere

Studiul realizat de People’s Pension relevă că 47% dintre tinerii cu vârste între 18 și 27 de ani nu sunt implicați activ în administrarea sau monitorizarea pensiilor lor. Această statistică este alarmantă și sugerează o ruptură profundă între tineri și sistemul financiar. Dacă se analizăm acest aspect în contextul mai larg al instabilității economice, scăderii încrederii în instituțiile financiare și creșterii costului vieții, devine evident că generația tânără se confruntă cu o realitate complexă.

În plus, 12% dintre tineri au ajuns la concluzia că nu se vor retrage niciodată din activitate, ceea ce subliniază o schimbare fundamentală în modul de a percepe munca și pensionarea. Aceștia nu doar că nu se simt pregătiți să economisească, dar își pierd și speranța în a avea o viață confortabilă după pensionare. Această percepție poate fi influențată de realitățile economice actuale, cum ar fi rata șomajului, inflația și instabilitatea piețelor de muncă.

Diferențele de percepție între generații

Un aspect esențial care reiese din studiu este diferența de percepție între generația tânără și respondenții mai în vârstă. Doar 29% dintre tinerii din Generația Z cred că firmele financiare le explică importanța economisirii pentru pensie, comparativ cu 13% dintre cei mai în vârstnici. Această discrepanță sugerează că instituțiile financiare nu reușesc să comunice eficient cu tinerii, lăsându-i în întuneric cu privire la beneficiile pe termen lung ale economisirii.

Comunicarea ineficientă este alimentată de percepția că instituțiile financiare sunt mai preocupate de vânzarea produselor decât de educarea tinerilor. 36% dintre tineri afirmă că nu primesc informații clare privind beneficiile economisirii pentru pensie, ceea ce poate duce la o erodare a încrederii în întregul sistem. Într-o lume unde informația circulă rapid, tinerii sunt expuși la o multitudine de mesaje, iar cele care nu reușesc să rezoneze cu realitatea lor nu vor avea impact.

Impactul pe termen lung asupra sistemului financiar

Perspectiva pe termen lung este îngrijorătoare. Participarea slabă a tinerilor în economisirea pentru pensie nu doar că afectează activele administrate de industria pensiilor, dar mută și costurile asupra sistemelor publice. Dacă o parte semnificativă a generației tinere intră în sistemul de pensii fără economii suficiente, presiunea se va muta asupra angajatorilor și a sistemelor de protecție socială, care vor trebui să susțină o forță de muncă mai în vârstă, dar mai sărăcăcioasă.

Acest fenomen poate duce la o criză a sistemului de pensii, în care pensionarii nu au suficiente resurse pentru a se întreține, iar tinerii sunt nevoiți să muncească mai mult timp din motive financiare, nu din cauza dorinței de a contribui la economie. Așadar, este esențial ca instituțiile financiare să regândească modul în care comunică și să dezvolte strategii care să atragă tineretul.

Reevaluarea comunicării financiare

O parte din soluție ar putea consta în simplificarea mesajului transmis de instituțiile financiare. Studiul arată că 70% dintre tineri ar fi mai motivați să contribuie la pensie dacă ar înțelege cum o economisire timpurie poate dubla suma acumulată până la pensionare. De asemenea, 66% dintre respondenți ar reacționa pozitiv la ideea că economisirea a doar 10 lire pe săptămână poate genera aproximativ 76.000 de lire până la pensionare.

Aceste date sugerează că prezentarea beneficiilor economisirii în termeni concreți și cuantificabili poate fi o strategie eficientă. Tinerii nu sunt indiferenți, ci au nevoie de informații clare și relevante care să le arate impactul pe termen lung al economisirii. De asemenea, folosirea exemplului de succes al altor tineri care economisesc deja poate crea un sentiment de comunitate și motivație.

Costul oportunității și amânarea economisirii

Costul oportunității este un alt aspect crucial în această discuție. Iain Stirling, ambasador al campaniei Pension Drop, subliniază că mulți tineri nu își monitorizează pensiile din lipsă de interes sau de informație. Această amânare poate avea efecte devastatoare asupra economiilor pe termen lung. Cu cât începi să economisești mai devreme, cu atât mai mari vor fi beneficiile datorită capitalizării compuse.

Stirling își exprimă regretul pentru întârzierea cu care a început să își monitorizeze pensia, subliniind că, prin economisirea timpurie, s-ar fi putut bucura de un viitor financiar mai stabil. Acest exemplu ilustrează importanța educației financiare și a conștientizării asupra pensiilor, pentru a evita capcana amânării.

Perspectivele experților și soluții posibile

Experții din domeniul financiar subliniază că soluțiile la aceste probleme trebuie să fie integrate în politicile economice și în strategia de comunicare a instituțiilor financiare. Educația financiară ar trebui să devină o parte esențială a curriculei școlare, pentru a crea o generație mai informată și mai responsabilă din punct de vedere financiar. De asemenea, instituțiile financiare ar trebui să colaboreze cu organizații non-guvernamentale și comunități pentru a dezvolta programe de educație financiară care să ajungă la tineri.

În concluzie, tinerii britanici se află într-o situație critică în ceea ce privește economisirea pentru pensie. Această neîncredere nu este doar o problemă personală, ci o amenințare pentru întregul sistem financiar. Comunicarea eficientă, educația financiară și implicarea comunității sunt esențiale pentru a schimba această dinamică și pentru a asigura un viitor mai stabil pentru generațiile viitoare. Impactul Acordului SUA-Iran asupra Piețelor